仕事納めとボーナスはいつもらえる?入社1年目で知っておくべきこと

就職のご経験はありますか?

はじめに

入社1年目でボーナスがもらえるかどうか気になっている方は多いのではないでしょうか。

入社1年目でボーナスがもらえるかは企業の賞与規定によって異なります。

賞与の支給時期と査定期間によって、入社後にいつ満額で支給されるかが異なることに注意しなければなりません。

今回の記事では、賞与の支給時期と、査定期間の関係性を解説しています。

また、実際の手取り額がいくらになるのか、ボーナスをどのように活用すべきかも解説しているため、入社1年目のボーナスが気になっている方は参考にしてみてください。

【仕事納め前のボーナス】1年目でももらえる可能性がある

1年目にボーナスがもらえるかどうかは、会社の賞与規定によって大きく左右されます。

また、ボーナスは企業の業績や個人の成果に基づいて支給されるため、入社時期も重要です。

特に、ボーナスの査定期間や支給時期に対してどのような規定が設けられているかが、支給されるかどうかの決め手となります。

賞与規定と入社タイミング次第では、1年目でもボーナスをもらえる可能性があるでしょう。

例えば、多くの企業では4月入社の新入社員に対して、7月のボーナスは支給されません。

7月のボーナスに対しては、査定期間が前年の10月から当年3月までと設定されている場合が多いため、4月に入社した新入社員はこの期間に在職していないことから査定対象外となります。

一方、年末の12月に支給される冬のボーナスは、査定期間が多くの場合4月から9月に設定されており、期間内に在職していることから支給される可能性があるでしょう。

ただし、年に一度のみボーナスを支給する企業では、1年目にボーナスを受け取れないケースが多くあります。

年に1度の支給の場合、査定対象となるのが1年間となるため、初年度は査定期間の在職を満たせず、ボーナスが支給されない可能性が高い傾向にあるでしょう。

【仕事納め前のボーナスの基礎知識】新入社員が押さえるべきポイント

ボーナスの基礎知識として、新入社員が押さえるべきポイントは次の通りです。

- ボーナスとは何か

- ボーナスの種類

また、民間企業と公務員でどのような違いがあるのかを合わせて解説します。

ボーナスとは何か

ボーナスは、毎月の給与とは別に、年に数回、会社から従業員に支給される一時金のことです。

ボーナスは企業の業績や従業員の個別の成果に応じて支給額が決まります。

ただし、支給されるかどうかは必ずしも保証されているわけではありません。

ボーナスは夏季手当や年末手当などの名称で規定されている場合も多く、企業によって呼び方も含めて、支給のルールが異なります。

給与と異なり、ボーナスの支給は労働基準法で義務づけられていません。

企業ごとに独自のルールを設けて良いことになっています。

規定によっては、全ての従業員が必ずボーナスを受け取れるわけではないことにも注意しなければなりません。

支給されるかどうかは企業の業績や個人の業績によって左右されます。

入社1年目の従業員に対してボーナスが支給されるかどうかも、会社の賞与規定によって異なり、退職を控えた従業員がボーナスを受け取れるかどうかも企業次第です。

ボーナスを確実に受け取りたい場合、入社時や退職時に会社の賞与規定をしっかり確認しておかなければなりません。

また、ボーナスの支給は企業業績に大きく依存するため、業績悪化時にはボーナスが減額されたり、支給されないケースもある点に注意しておきましょう。

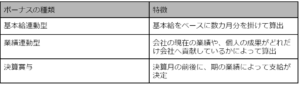

ボーナスの種類

ボーナスは次の3種類です。

一般的にボーナスと聞いて多くの人がイメージするのは基本給連動型です。

基本給連動型は、基本給に対してあらかじめ決められた月数分を掛けた金額が支払われます。

業績連動型のボーナスは、会社や個人の業績によって支給額が決まる方式です。

個人の評価によってはボーナスが増える可能性がありますが、成績が悪い場合は減額される、または支給されないこともあるでしょう。

決算賞与は、会社の決算結果に基づいて支給されるボーナスです。

決算賞与は、特に業績が好調な年に一時的に支給されますが、会社の決算結果次第では支給がない年もあります。

決算賞与は、毎年必ずもらえるものではなく、あくまで業績次第の一時的な報酬です。

民間企業と公務員のボーナスの違い

民間企業と公務員では、ボーナスの規定に大きな違いがあります。

民間企業の場合、ボーナスの支給有無や支給額は労働基準法で定められていないことから、各企業の規定によって異なる特徴があることを解説しました。

一方で、公務員のボーナスを決めているのは法令です。

国家公務員の場合、人事院規則に基づき、ボーナスの内容や支給額が定められています。

地方公務員の場合は自治体ごとの条例に従って決められますが、国家公務員に準じるケースが多い傾向です。

公務員のボーナスは、在職期間に応じて支給される期末手当と、成績に応じた勤勉手当の2種類あります。

公務員のボーナス支給額は、民間企業の給与水準に合わせられており、民間の給与動向も反映される仕組みです。

出典:e-Gov法令検索/人事院規則九―四〇(期末手当及び勤勉手当)

【仕事納め前のボーナス】支給時期と対象期間

ボーナスには支給時期と、支給額を決める査定対象期間があります。

企業によって支給時期が異なりますが、一般的には夏と冬の2回支給されることが多い傾向です。

それぞれのボーナスの支給時期と査定期間、ボーナスの計算方法を解説します。

決算月の前後に、期の業績によって支給が決定傾向です。

それぞれのボーナスの支給時期と査定期間、ボーナスの計算方法を解説します。

夏のボーナスの支給時期と査定期間

夏のボーナスの時期と査定は、公務員と民間企業で異なり、次の通りです。

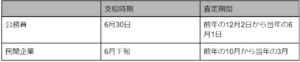

公務員の場合、人事院の規則に定められている通り、夏のボーナスの支給日は6月30日です。

地方公務員は、各自治体の条例によって多少の違いがあるものの、多くの場合は国家公務員と同じく6月30日に支給されます。

一方、民間企業の場合、ボーナスの支給日に関する法律上の決まりはありません。

しかし、公務員の支給日と同様に、6月下旬にボーナスを支給する企業が多く見られます。

査定期間は、夏のボーナスの査定対象期間として、前年の10月から当年の3月までを採用するケースが多い傾向です。

ただし、支給が年に1度の場合は査定期間が異なります。

公務員の場合、6月30日に支給されるボーナスは、前年の12月2日から当年の6月1日までが査定期間です。

冬のボーナスの支給時期と査定期間

冬のボーナスの支給時期と査定期間は、次の通りです。

夏のボーナス同様、公務員の場合は人事院規則によって支給日が決められています。

冬のボーナスは毎年12月1日です。

地方公務員も同様に、国家公務員に準じて同じ12月1日に支給されることが多くあります。

支給日が休日に重なる場合は、前の平日に繰り上げて支給される決まりです。

一方、民間企業では、多くの企業が12月に支給する慣例を持っています。

特に12月上旬から中旬にかけて支給される企業が多い傾向です。

査定期間は、民間企業の場合査定対象期間は通常当年の4月から9月までとされている企業が多いでしょう。

一方、公務員では、当年の6月2日から12月1日までです。

冬のボーナスは年末に向けた重要な一時金として、広く活用されています。

ボーナス〇ヶ月分はどう計算される?

ボーナスの計算方法は、基本的に「基本給×〇ヶ月分」の形で規定されています。

例えば、基本給が30万円で、ボーナスが2ヶ月分と定められている場合は、「30万円×2ヶ月分」で60万円が支給額です。

実態調査によると、年間支給額の平均はおよそ2.56ヶ月分と報告されています。

ただし、ボーナスの支給額は額面通りではなく、所得税や社会保険料などの控除が行われるため、実際の手取りは額面よりも少なくなる点に注意しましょう。

ボーナスが支給される際に明細書で控除内容を確認することが重要です。

一方、公務員のボーナスは、民間企業の給与水準を基に人事院が勧告して設定されます。

令和5年6月に支給された公務員のボーナスは、2.16ヶ月分の基準で支給されました。

公務員のボーナス額は、民間企業の動向に基づいて調整されるため、毎年少しずつ変動しますが、基本的な計算方法は民間企業と同様です。

出典:doda/職種や年代でボーナス・賞与はどう変わる?ボーナス平均支給額の実態調査【最新版】(冬・夏、年代別、職種別の賞与)

出典:内閣官房内閣人事局/令和5年6月期の期末・勤勉手当を国家公務員に支給

【仕事納め前のボーナス】入社1年目ボーナスはいつからもらえる?

入社1年目のボーナスはいつからもらえるかは、入社した時期と査定期間によってもらえるタイミングが異なります。

入社時期によってボーナス支給がどのようになるのか、査定期間と支給額の関係がどのような関係があるのかをみていきましょう。

また、満額支給されるタイミングがいつになるのかも解説します。

入社時期とボーナス支給の関係

ボーナスが支給されるかどうかは、ボーナスの査定期間前に入社していたかが重要です。

一般的に、ボーナスの査定期間は半年間で設定されており、支給時期によってその対象期間が異なります。

例えば、4月に入社した場合、前年の10月から当年の3月までが夏のボーナスに対応する査定期間のため在籍していません。

そのため、査定期間に在籍していないことから、夏のボーナスが支給されないケースが多く見られます。

一方、12月支給のボーナスに対応する査定期間は当年の4月から9月となるため、4月入社の場合は査定期間には在籍していることになるでしょう。

そのため、12月のボーナスは支給される可能性がありますが、入社してからの期間が短く、業績や成果がまだ評価されにくいため、支給額は少額になる傾向があります。

査定期間と支給額の関係

査定期間は、ボーナスの支給額を決定するために従業員の勤務態度や業績を評価する期間です。

企業は査定期間を基に、各従業員がどの程度会社に貢献したかを判断し、賞与の金額を決定します。

仮に、支給直前に大きな成果を上げても、それが査定期間外であれば、次回のボーナスまで成果は反映されません。

また、試用期間中の勤務は、評価の対象外とされることが多く、休職期間中も同様に査定の対象外となるケースが一般的です。

そのため、支給額が減少する場合があるため注意しましょう。

さらに、査定期間の途中で入社した場合、期間全体にわたって勤務していないため、ボーナスが満額支給されることはあまりありません。

勤務していた期間に応じた金額が支給される傾向があります。

満額支給されるタイミング

ボーナスが満額支給されるかどうかは、査定期間内に全て在籍していたかどうかによります。

4月に入社した場合、12月に支給されるボーナスは、4月から9月の査定期間に対応するため、通常この時点から満額が支給されることがあるでしょう。

さらに、翌年6月に支給される夏のボーナスでは、前年10月から当年3月の査定期間全体に在籍しているため、確実に満額支給されることが期待できます。

ただし、入社後の最初の数か月が試用期間に該当する場合、その期間が査定の対象外とされることがあり、満額支給されない可能性があるため注意が必要です。

試用期間の有無やその長さによって、ボーナスの支給額に影響が出ます。

自分が満額支給されるタイミングを正確に把握するためには、査定期間がいつからいつまでなのか、また試用期間がどのように扱われるのかを事前に確認することが重要です。

【仕事納め前のボーナス】差し引かれるもの

ボーナスは額面通りにもらえることはなく、さまざまな税金が控除されます。

控除対象となる社会保険料と所得税を詳しくみていきましょう。

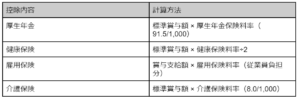

社会保険料(厚生年金、健康保険、雇用保険)

ボーナスから控除される社会保険料には、厚生年金、健康保険、雇用保険の3つが含まれます。

さらに、40歳以上の場合は介護保険料も控除の対象です。

社会保険料は、支給されるボーナスの額から差し引かれます。

控除の計算は、ボーナスの支給額そのものが使われる場合と、標準賞与額が使われる場合の2通りです。

標準賞与額とは、ボーナスの支給額を1,000円単位に切り捨てた金額を指します。

それぞれの保険の料率は異なり、計算方法は次の通りです。

健康保険の保険料率は会社と従業員が半分ずつ負担する仕組みです。

厚生年金や雇用保険も同様に、それぞれ定められた率に基づいて計算され、従業員のボーナスから控除されます。

所得税

所得税は、所得に対して課せられる税金です。

所得税の税率は、個々の所得額や扶養親族の人数に応じて異なります。

同じボーナス額でも、家庭の状況やその他の収入の違いによって支払う税額が変わるため注意が必要です。

ボーナスに対する所得税の計算方法は、まず支給月の前月の給与から社会保険料を控除した後の金額を基に行われます。

社会保険料を控除した金額を、国税庁が公表している「賞与に対する源泉徴収税額の算出率の表」に当てはめ、適切な税率を導き出さなければなりません。

所得税は累進課税制度が採用されているため、所得が増えるほど税率も高くなります。

高所得者ほどボーナスから控除される所得税額が多くなる仕組みです。

ボーナスの額面から社会保険料を差し引いた金額に、算出された所得税率を掛けることで、最終的な所得税額が決定されます。

社会保険料控除と合わせて、手取りのボーナス額は、額面よりも少なくなるため、事前にどのくらいの税金が差し引かれるかを確認しておくとよいでしょう。

手取り額の計算方法

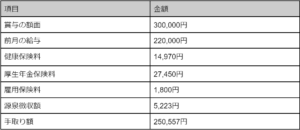

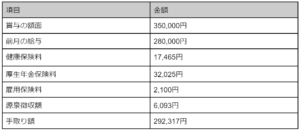

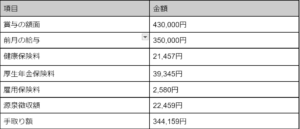

実際の手取り額がいくらになるのか、さまざまなパターンをみてみましょう。

控除される額は年齢や扶養親族の人数によっても異なります。

今回は次の条件で具体例を算出してみましょう。

・年齢:30歳

・扶養親族:1人

年収300万円の場合は、次の手取り額です。

年収400万円の場合は、次の手取り額です。

年収500万円の場合は、次の手取り額です。

ただし、これらのシミュレーションはあくまで概算であり、住んでいる地域によっても保険料率は異なるため注意が必要です。

【仕事納め前のボーナス】1年目社員のための仕事納め前ボーナス活用術

1年目社員のためのボーナス活用術として、次の3つの内容を紹介します。

- 将来を見据えて貯蓄と投資に使う

- スキルアップのための自己投資

- ワークライフバランスを考慮した使い方

それぞれのポイントをみていきましょう。

将来を見据えて貯蓄と投資に使う

1年目の社員にとって、ボーナスの有効活用として貯蓄や投資に回すことは将来を見据えた賢い選択肢です。

貯蓄の場合は元本割れのリスクを避けられますが、長期間預けても大きな利息を得られないデメリットもあります。

一方、投資はリスクを伴うものの、長期的には資産を増やせる可能性もあるでしょう。

特に、遠い将来に向けた資産形成を考えるなら、少額から始められる投資を検討する価値があります。

近年ではNISA制度が整備され、国が推奨する比較的安全な投資先に少額投資ができる環境が整っていることから、初心者にもおすすめです。

NISAやidecoなどの制度を活用し、計画的にボーナスを投資へ回すことで、将来の資産形成にそなえられるでしょう。

スキルアップのための自己投資

1年目の社員にとって、ボーナスをスキルアップのための自己投資に使うことは、将来のキャリアに大きく役立ちます。

勉強会やセミナーへの参加、教材の購入など、スキルアップには費用が掛かるため、ボーナスを活用して自分の成長に投資するのは効果的でしょう。

通信講座や専門的な資格取得のためのコースは、通常の月々の給与だけでは負担となりかねません。

ボーナスを得たタイミングであれば金銭的な余裕が生まれるため、受講を検討する絶好の機会です。

自己投資は、長期的に見れば自分の市場価値を高め、昇進や給与アップにもつながる可能性があります。

得た知識やスキルが今後のキャリアプランにどう影響するかを考え、計画的にボーナスを活用することが重要です。

ワークライフバランスを考慮した使い方

ボーナスをワークライフバランスを考慮した使い方で活用することは、仕事に対するモチベーション向上につながるでしょう。

例えば、旅行に行くことや大切な人へのプレゼント、自分が欲しかったものを購入するなど、心身のリフレッシュや充実感を得るために使う方法があります。

特に旅行は、普段の仕事の忙しさから離れて非日常を楽しめるほか、リラックス効果も得られる使い方です。

異なる環境で新たな体験をすることで、仕事に戻った際に新しい視点やアイデアが生まれることもあります。

旅行により、仕事に対する意欲が高まり、結果としてパフォーマンスの向上にもつながるでしょう。

ボーナスを活用して、仕事とプライベートのバランスを取ることは、心身ともに充実した状態でキャリアを築くための重要な要素です。

【仕事納め前のボーナス】退職したらボーナスはもらえない?

退職する場合のボーナスの扱いに関して、退職時期とボーナス支給の関係、仕事納め後の退職を考えている場合の注意点をそれぞれ解説します。

退職時期とボーナス支給の関係

退職時期によってボーナス支給の有無が左右されるかどうかは、会社の賞与規定を確認することによって判断できます。

特に、ボーナス支給要件に支払日在籍条項があるかどうかを確認することで、自分が退職するタイミングでボーナスが支給されない条件があるかどうかが分かるでしょう。

また、中小企業などでは、賞与規定が明確に定められておらず、経営者の判断によりボーナスの支給有無や支給額が決まることがあります。

その場合、支給前に退職の意思を伝えると印象が悪くなり、結果として減額される可能性があることにも注意しなければなりません。

退職時には、会社との良好な関係を維持するために、引き継ぎを十分に行い、ボーナスを受け取っても会社に迷惑を掛けないように配慮することが大切です。

引き継ぎが十分に行われることにより、会社との遺恨を残さず円満に退職できるでしょう。

仕事納め後の退職を考えている場合の注意点

仕事納め後の退職を考えている場合、ボーナスがもらえるかどうかを確認するには、まず支給日在籍条項を確認しましょう。

支給日在籍条項がある場合、ボーナス支給日に会社に在籍していることが支給条件のため、支給日前に退職してしまうと受け取れない可能性があります。

ただし、有給休暇を消化中であっても在籍しているとみなされる場合は、ボーナスを受け取る権利があるため事前に確認しておくことが重要です。

また、賞与額の算定基準として、今後の会社での貢献や期待が反映されている場合、退職の意向を早期に伝えることで、ボーナスが減額される可能性があります。

経営陣から見れば、退職予定の社員には将来の期待が薄いため、ボーナスの減額調整が行われることがあるため注意しなければなりません。

退職のスケジュールに余裕がある場合は、ボーナス支給後に退職の意向を伝えるように計画することで、減額のリスクを避けられるでしょう。

【仕事納め前のボーナス】1年目からボーナスアップは可能?

1年目からのボーナスアップは可能です。

ポイントとして次の2つの内容が挙げられます。

- 日々の業務で結果を出す

- スキルアップと資格取得

それぞれの内容をみていきましょう。

日々の業務で結果を出す

ボーナスをアップさせるためには、会社からの評価を上げることが不可欠です。

ボーナスは通常、従業員の成果や勤務態度に基づいて決定されるため、1年目からボーナスアップを狙う場合、早期に結果を出す必要があります。

営業職のように、売上や契約数など成果がダイレクトに反映される職種では、1年目からでも目標を達成することで、ボーナスアップが狙えるでしょう。

一方で、エンジニアや専門職など、OJT研修が長期間にわたる職種の場合、研修が終了するまで大きな成果を出すのが難しく、1年目からのボーナスアップを狙うのは困難なことがあります。

しかし、どの職種であっても、日々の業務で確実に成果を積み重ね、上司にその努力や成長が伝わることで、ボーナスに反映される可能性はあります。

小さな成功や進捗を積み上げ、定期的にアピールすることが大切です。

スキルアップと資格取得

1年目からボーナスをアップさせるポイントとして、スキルアップや資格取得が挙げられるでしょう。

企業によっては、業務に関連する資格を取得した場合に資格手当を設けている場合があり、資格に対する報奨金として毎月の給与が上がるケースや、一時金として支給されるケースがあります。

特に、実務経験が不要な資格であれば、1年目からでも取得できるため、早い段階で資格を取得することでボーナスアップが可能です。

資格取得のための勉強は、仕事に直接役立つ知識が身に付くため、スキルアップにつながります。

資格の勉強を通じて得た知識やスキルは、日々の業務での成果にも反映され、会社からの評価が向上し、最終的にボーナスアップにつながる可能性もあるでしょう。

スキルアップと資格取得は、長期的なキャリア形成にも大いに役立ちます。

【仕事納め前のボーナス】満足できない場合は転職も検討しよう

賞与に満足できない場合、転職を検討することも1つの手段です。

一方で、1年目での転職は慎重に考えなければなりません。

1年目での転職は、次の就職活動でハードルが上がるデメリットがあるためです。

企業は短期間での退職をネガティブに捉えることがあり、すぐに辞める可能性があることが懸念点とされることもあります。

まずはこのデメリットを理解した上で、転職のステップを考えるべきです。

賞与額が期待に届かない、職場の雰囲気が合わないなど、現職に早めに見切りをつけられることにはメリットもあります。

特に、将来性を感じない環境にいる場合、早期に方向転換を図ることが長期的なキャリアにプラスに働くことも少なくありません。

近年では第二新卒を採用する企業も増えており、1年目での転職にも一定のチャンスが存在するでしょう。

第二新卒とは、新卒で入社後3年以内に離職した人を指す言葉で、企業側も新卒採用で人員が確保できなかった場合などに、第二新卒枠での採用を進めています。

第二新卒として転職を成功させるためには、短期間ながらも社会人としてのマナーや基本的なビジネススキルを学んだことをアピールすることが重要です。

また、1年目での退職理由をポジティブに伝えることもポイントとなるでしょう。

転職は慎重な判断が必要ですが、満足できない環境で無理に働き続けるよりも、自身の将来を見据えた前向きな決断をすることが重要です。

ボーナスアップが目指せるのは営業職

営業職がボーナスアップを目指しやすい理由として、歩合制を採用している企業が多いことが挙げられるでしょう。

歩合制とは、個々の業績や成果に応じて報酬が支払われる仕組みで、営業職では成果が数字として明確に表れるため、評価に直結しやすい特性があります。

営業職の場合、個人の成績が良ければ、ボーナス額が同年代の他職種と比べて高くなる可能性もあるでしょう。

取り扱う商材の金額が大きい場合、その分のインセンティブも大きくなる傾向があります。

一件あたりの成約が大きな収益をもたらし、成果の額がボーナスに反映されるため、成果次第で大幅なボーナスアップが期待できることが魅力です。

また、営業職は成果主義の側面が強いため、勤務年数に関係なく、実績さえ残せば高い給与や賞与を得られます。

そのため、新人であっても大きな成績を挙げられれば、その努力がボーナスに反映され、短期間で他の社員と差をつけることも不可能ではありません。

まとめ

今回の記事では、入社1年目でのボーナスの扱いを解説しました。

1年目にボーナスがもらえるかどうかは、会社の賞与規定によって大きく左右されます。

ボーナスは企業の業績や個人の成果に基づいて支給されるため、入社時期も重要です。

賞与規定と入社タイミング次第では、1年目でもボーナスをもらえる可能性があるでしょう。

ボーナスは給与と異なり、支給することが労働基準法で義務付けられていません。

賞与に関しては、企業ごとに独自のルールを設けて良いことになっています。

規定によっては、全ての従業員が必ずボーナスを受け取れるわけではないことにも注意しなければなりません。

入社タイミングと、ボーナス支給がどのような条件にあるのか、また実際の手取り額がどの程度になるのかも紹介しているため、入社1年目でのボーナスが気になっている方は参考にしてみてください。

簡単な10問の質問に答えるだけであなたの適職と強みがわかる!

「今の仕事、合ってる?」そのモヤモヤ、1分で解消しませんか?

毎日頑張って働いているけれど、ふとよぎる「このままでいいのかな」という不安。 もしかすると、あなたの才能がもっと輝く場所は、別の職種にあるかもしれません。簡単な10問の質問に答えるだけで、AIがあなたの適性を分析し、自分に向いている職種をズバリ判定します!

簡単な10問の質問に答えるだけであなたの性格タイプと強みがわかる!

自分を動物に例えると…? 1分でわかる「性格」診断!

職務経歴書や面接対策で必ず聞かれる「あなたの強み」。 いざ言葉にしようとすると、「本当にこれが強みと言えるのかな?」「自分に合った仕事ってなんだろう?」と迷ってしまうことはありませんか?難しい記述は一切なし。たった10問の質問に答えるだけで、あなたのビジネスにおける性格タイプを動物に例えて診断します。

話題沸騰中の人気診断ツール

今の仕事、本当にあなたに合っていますか?

転職活動で最も避けたい「ミスマッチ」。 失敗しないキャリア選びの第一歩は、自分自身の特性を客観的に把握することから始まります。「64タイプ性格診断」X 「適職診断」。後悔のない転職のために。まずは自分の適性を確かめてみませんか?

SHARE この記事を友達におしえる!

RELATED ARTICLES 同じテーマの記事

-

-

-